TITULO:

Mi casa es la tuya - Juan Antonio García , Viernes -22- Enero ,.

Mi casa es la tuya',

Este viernes -22- Enero a las 22.00, Telecinco emite una nueva entrega de 'Mi casa es la tuya', con Bertín Osborne charlando con Juan Antonio García , foto.

Juan Antonio García ,.

Juan Antonio García gana la Cesta del Millón de APAC Villanueva,.

La Cesta del Millón que entrega desde hace 23 años APAC Villanueva ya tiene dueño. Ha sido el poseedor de la papeleta con el número 46.200, que la compró en la empresa villanovense Ornamentales del Oeste. Se trata del almendralejense Juan Antonio García, quien el pasado viernes recogió su premio, expuesto en un local del Parque de la Constitución. La cesta está valorada en 6.500 euros y cuenta con una moto, un viaje, un sofá, una bicicleta profesional, un televisor o un ordenador, entre otros productos. Las otras dos cestas, por valor de 500 euros cada una, con productos extremeños, ha recaído en María Tejeda y Manuel F. Gallego.

Dicha iniciativa tiene cada año una gran acogida, ya que sirve para incentivar las compras o contratación de servicios locales, dado que las papaletas son entregadas de forma gratuita al consumir en las empresas de Villanueva. Al acto de entrega asistió el alcalde, Miguel Ángel Gallardo, y el presidente de APAC Villanueva, Fernando Segador.

TITULO: Pekín Express - Un precedente peligroso ,.

Pekín Express ,.

Cristina Pedroche conduce 'Pekín Express: La ruta de los elefantes', una aventura en mitad del Índico, en la que 10 parejas con perfiles muy diferentes, etc.

Un precedente peligroso,.

foto / En su mensaje de despedida como presidente, que revelaba tonos de revancha aplazada propios del final de una película de terror, Trump anunció solemnemente al mundo que volverá. «El movimiento que comenzamos apenas ha empezado», señaló con inflexión mesiánica a sus incondicionales, «nunca ha habido nada igual», decretó. «Salgo de este majestuoso lugar con el corazón leal y jovial, y el espíritu optimista, y con la suprema confianza de que, para nuestro país y para nuestros hijos, lo mejor está aun por llegar», declaró parafraseando un poco a Sinatra.

El mensaje, codificado para su audiencia de incondicionales políticos y los millones de seguidores a través del país, apunta a que Trump no se resignará a la vida de ciudadano privado después de dejar la Casa Blanca. Si las especulaciones sobre el futuro de Trump después de Trump necesitaban alguna evidencia nuevas revelaciones sobre sus últimas gestiones indican que el expresidente ya prepara su retorno al escenario de la vida política. Desde su incitación al intento de golpe en el Capitolio, Trump ha venido entreteniendo la idea de la formación de un nuevo partido político que se llamaría Partido Patriota.

Según fuentes cercanas, ha discutido la idea con varios asesores y personas cercanas a él y, aunque los detalles del nuevo partido son vagos y requerirán mucho esfuerzo, -ya que de seguro enfrentará la resistencia del propio partido republicano-, dinero no le falta.

En estos cuatro años el magnate ha descubierto a nuevos y poderosos donantes con voluntad política

A pesar de las duras críticas por parte de muchos republicanos que lo abandonaron tras la incitación a la violencia, y de la segunda sesión de 'impeachment' que se va a vivir en el Congreso, el expresidente tiene un sólido seguimiento político y ciudadano que planea explotar.

La realidad es que Trump sigue siendo popular entre los republicanos, para quienes, a pesar de haber perdido las elecciones, en 2020 obtuvo 10 millones de votos más que en 2016, un récord electoral histórico para un candidato republicano en una elección presidencial.

Su robusta base de partidarios que han defendido la campaña de fraude electoral sin ofrecer ninguna evidencia, objetaron la certificación de los resultados electorales incluso después del violento asalto al Congreso, y continúan dando muestras del obstruccionismo por venir en las audiencias de confirmación del gabinete del presidente Joe Biden.

No por nada, cuatro años en política le han sido muy rentables a Trump y a su familia, que han hecho negocio con el gobierno y han sabido monetizar las donaciones políticas. Desde que perdió las elecciones el 3 de noviembre pasado, Trump ha recaudado 250 millones de dólares, que, tras pagar las deudas de su campaña presidencial, 100 millones, le dejan con una caja de 150 millones.

Como se trata de un PAC -Comité de Acción Política-, el dinero solo puede ser utilizado para fines políticos, pero eso no le impide usarlo para pagarse a sí mismo y a su familia, y canalizar gastos en dirección a sus negocios.

En estos cuatro años de presidencia Trump ha descubierto que la política no solo es un negocio extremadamente rentable, sino que la 'política del odio' es una extraordinaria fuente de ingresos con poderosos donantes políticos como el influyente matrimonio Mercer y muchos otros millonarios con voluntad política.

Siempre movilizado

Un nuevo partido político seria la plataforma ideal para ayudar a Trump a seguir ejerciendo influencia después de su presidencia, y poder echar mano a la caja del PAC. Además, la creación de un nuevo partido le proveería de una plataforma de difusión pública, que, tras la cancelación de sus cuentas en las redes sociales, necesita desesperadamente para poder funcionar política y emocionalmente.

El ex comandante en jefe dos veces imputado con cargos de destitución se ha movilizado ya realizando llamadas telefónicas a sus legisladores republicanos acólitos para averiguar su intención de voto en su segundo proceso de 'impeachment', que, en caso de resolverse en su contra, le imposibilitaría ocupar el cargo de la presidencia nunca más.

Todavía en la Casa Blanca el día antes de salir, Trump criticaba la ceremonia inaugural de Joe Biden adelantando que «sería muy aburrida» y que probablemente Biden tartamudearía y no sería capaz de terminar su discurso. Aún comandante en jefe en su última hora, siguió con obsesión todas las noticias de la investidura en los televisores del avión presidencial que aterrizó en Florida antes de la toma de juramento de Joe Biden.

Pocas horas después, el nuevo presidente deshacía a golpe de firma ejecutiva en el Despacho Oval mucho del legado de Trump en inmigración, racismo y aislacionismo, una anulación que apenas acaba de empezar y que continuará en los próximos días y semanas. Un golpe para Trump que a pesar de las burlas y la aparente jovialidad que se esfuerza en desplegar, según algunos de los asistentes a su ceremonia de partida, estaba deprimido por dentro y se sentía fracturado.

La nueva Administración comienza a revisar la legalidad de los indultos concedidos por el magnate,.

En las últimas horas de su mandato en la Casa Blanca Trump produjo una oleada de acciones de clemencia que beneficiaron a más de 140 personas, incluidos artistas de rap, exmiembros del Congreso y otros aliados, como su exjefe de estrategia Steve Bannon.

Los indultos, que sobrepasan los límites del propósito de clemencia y favorecen a amigos y aliados, son una calculada acción de doble interés personal, que por un lado le puedan beneficiar en el futuro y que al mismo tiempo no puedan perjudicarle.

La Administración Biden ha comenzado a revisar estos procesos, algunos de los cuales no tendrían la necesaria base legal. Por esa duda sobre su validez, Trump finalmente obedeció a su equipo de asesores y no extendió los indultos a los miembros de su familia o a sí mismo, se trataría de un arma de doble filo que le pondría en un serio riesgo legal en el futuro.

Testificar contra el padre

El beneficio del indulto presidencial inhabilita el derecho a atenerse a la Quinta Enmienda que protege de la trama de negocios de Trump y les convertiría inmediatamente en presa de los incesantes fiscales en varios Estados que lideran graves investigaciones contra las operaciones financieras ilícitas de la 'organización Trump'. En ese escenario judicial, sus hijos no tendrían máas remedio que testificar contra él para salvar su propia piel.

Tampoco está claro que los indultos preventivos como el de Bannon tengan validez legal ya que nunca se han ejecutado y los expertos en ley constitucional se encuentran en territorio inédito. El de Bannon destaca especialmente, ya que su juicio por estafa se encuentra en las primeras fases, a meses de poder establecer una fecha para el juicio. Ya que Bannon no tiene aún un veredicto ni sentencia, ni ha cumplido tiempo en prisión, no está claro si la anulación de la acusación y potencial sentencia es legal.

Bannon fue detenido en agosto a punto de abordar su yate acusado de engañar a miles de donantes de la campaña de Trump para construir el muro fronterizo, y del desvío de más de un millón de dólares a su cuenta personal y a la de otro funcionario de la campaña. Los otros imputados en el caso no fueron indultados, lo cual deja la puerta abierta a nuevos desenlaces judiciales inéditos.

TITULO: UN BUEN PLAN ES IR AL CINE -Farmacia de guardia (Serie de TV),.

- Reparto

- Serie de TV de 169 episodios (1991-1996). La acción se desarrolla en una farmacia de barrio regentada por Lourdes Cano (Concha Cuetos), una mujer separada, cuyo marido (Carlos Larrañaga) es un maduro don Juan con el que, a pesar de todo, seguía manteniendo una gran amistad (Alicia Rozas).

- TITULO: Días de cine - Cine - Más allá de las palabras, . Viernes -22- Enero.

- Días de cine' - Más allá de las palabras ,.Días de cine,.

Viernes -22- de Enero a las 20:35 horas en La 2 / foto,.

Repaso a la cartelera. 'Más allá de las palabras', un drama basado en

hechos reales protagonizado por Adelaide Kane, David Duchovny y Timothy

Hutton. A continuación, la británica '23 paseos', drama romántico escrito y dirigido por Paul Morrison con Alison Steadman y Dave Johns; y la comedia francesa 'Vacaciones contigo... y tu mujer', con Laure Calamy. Además, estrenada en VOD, la cinta canadiense 'Fragmentos de una mujer', nueva película del húngaro Kornél Mundruczó.

El espacio de cine de La 2 tiene como padrino a Lois Patiño, director de títulos como 'Costa da morte' o 'Lúa Vermella'.

Días de cine recuerda también a Michael Apted, cineasta británico

fallecido el pasado 7 de enero y responsable de títulos como 'Quiero ser

libre', 'Gorky Park', 'Gorilas en la niebla', 'Enigma', 'El mundo nunca

es suficiente'... Además, el programa hace un recorrido por cómo el

cine ha visto o previsto escenarios tan inimaginables a priori como el

asalto al congreso de Estados Unidos. La ficción ya imaginó escenarios

similares.

Y aprovechando la vuelta a las salas bajo el título genérico de 'El Universo de Wong Kar Wai' de varios títulos del excelente cineasta de Hong Kong, Días de cine repasa ese universo desde su propia mirada.

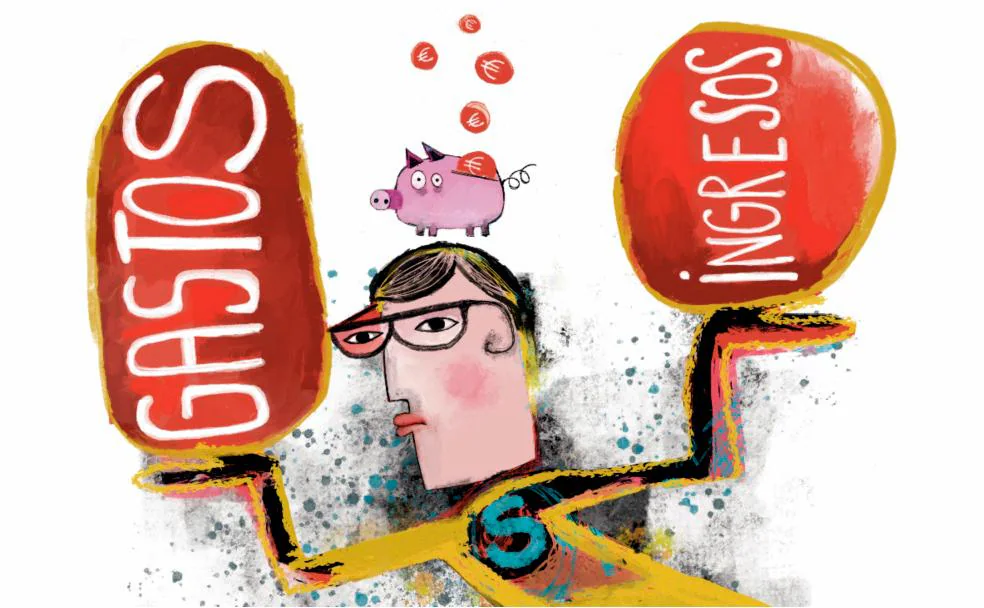

TITULO: Saber Vivir - Cómo llegar a fin de mes ,.

Cómo llegar a fin de mes,.

Si quiere que le cuadren las cuentas tenga un colchón tan 'gordo' como tres veces su sueldo, pague el coche en 5 años como mucho y ahorre para la jubilación aunque le falten 30 años,.

fotos / Con 8 años le sisó a su padre un cuaderno de cuentas y empezó a apuntar allí todos sus gastos. ¡Y sus ingresos! Lo que le daba la abuela por Navidad, la paga de la semana... Reunido ya cierto 'capital', se entretenía jugando a bancos con su prima –su tío le enseñó con los billetes del Monopoly qué son los tipos de interés–. En ese ambiente doméstico de cultura financiera, a los 17 pidió a sus padres un plan de pensiones, y acciones de Repsol cuando cumplió los 18. Natalia de Santiago (Madrid, 1977) estudió Ingeniería, aunque es «financiera de vocación». Lleva toda su vida «contando dinero, propio y ajeno» y es experta en planificación y gestión financiera para bancos, empresas y particulares.

A estos últimos van dirigidos esos consejos que recoge con muchos números y bastante guasa en 'Invierte en ti' (editorial Planeta), una suerte de guía para organizar de manera práctica y realista la economía doméstica. Cómo hacer un presupuesto a un año vista para que cuadre y lleguemos a fin de mes. Ella lo hace, no sin esfuerzo, porque tiene cinco hijas –«la mayor podría ir para economista, aunque es muy gastona»–. «Con actualizarlo una vez al mes es suficiente, aunque yo lo hago semanalmente, los viernes». Dice que le da «subidón» cuando le sale a favor el resultado de esa hoja de Excel en la que ha metido de todo, desde los libros de colegio de las niñas hasta el gasto en farmacia, la luz –el mes pasado pagaron 158 euros, que viven en Alemania y allí el invierno es duro– e incluso un remanente para hacer frente a tres o cuatro multas de circulación, «que suelen caer todos los años».

– Es una hormiguita

– Sí. El presupuesto doméstico de mis cuatro duros lo llevo con la misma sofisticación que las cuentas de una multinacional. Soy hormiguita, pero de pico y pala, porque también soy muy gastona. Mi mejor amiga vive en Estados Unidos y lo primero que vamos a hacer cuando la pandemia lo permita es ir a visitarla. El viaje nos va descuadrar los números, pero ya cuento con que todos los meses el saldo no sale a favor, lo importante es que salga positivo el cómputo de todo el año». Natalia de Santiago nos ayuda a cuadrar las cuentas, igual que ella cuadra las suyas.

Valor neto, vayan familiarizándose con el concepto. No es más que lo que tenemos (dinero en la cuenta, el valor del piso, el plan de pensiones, acciones...) menos lo que debemos (hipoteca y cualquier otro dinero que debamos, ya sea al banco o a un amigo). Para calcularlo, una 'ecuación' orientativa: valor neto es igual a ingresos netos multiplicados por la edad y dividido entre diez. Mejor con un ejemplo: «Si tienes 35 años y ganas 25.000 netos al año, tu valor neto debería rondar los 87.500». Otro: «Si tienes 60 años y unos ingresos de 45.000 euros anuales, deberías andar ya por los 270.000 euros». Un tercer ejemplo con números más pequeños: si ganas 12.000 euros al año y tienes 28 años, en tu balance debe haber un saldo a favor de 33.600 euros. No dinero físico, ojo, sino patrimonio.

Un ingreso extra suele ser inusual, pero no así un gasto extraordinario. Para poder reaccionar a esos imprevistos la especialista recomienda tener un colchón de emergencia, dinero contante y sonante. ¿Cuánto? «Hay que tener ahorrado, como mínimo, el equivalente al salario neto de tres meses, aunque lo ideal son seis. Si nuestros ingresos son muy variables o el empleo muy precario, más vale disponer de un colchón de un año», recomienda. Puesto en números: si ganamos 1.200 euros netos al mes, deberemos tener 3.600 como mínimo, mejor si es el doble (7.200).

A Natalia de Santiago casi no le da tiempo a ver el sueldo, porque vuela, literalmente. De hecho, lo hace volar ella misma, porque de otro modo... «Duele menos ahorrar a principios de mes. En mi caso, el día que cobro hago una transferencia a la cuenta de ahorro».

«Psicológicamente nos parece más fácil ahorrar 5 euros diarios que 150 mensuales». Hazlo así, más o menos. «Una técnica rastrera para engañar a nuestro subconsciente es dividir el ahorro en cantidades pequeñas. Para evitar tentaciones, diversifica: mete 50 euros el primero de mes a la cuenta de ahorro, otros 50 al plan de ahorro, otros 50 al depósito a plazo... Además, es más pesado cancelar varias transacciones pequeñas que una más grande». Más trucos: «Automatiza el proceso con transferencias periódicas». Y otro: «No tengas acceso 'online' a la cuenta de ahorro. La tentación de desvalijar el colchón de emergencia para comprarnos unos zapatos de marca es mucho menor si tenemos que arrastrarnos hasta la ventanilla del banco que si lo podemos hacer con un 'click'».

«Las modas del 50-30-20 (esto es, según los expertos, uno debería gastar un 50% del sueldo en gastos fijos, un 30% en ocio y el restante 20% ahorrarlo) me parecen igual de estupendas, idílicas e inspiradoras que el programa de 'fitness' de una modelo de pasarela». Ojo, como «objetivo», ese 20% es fantástico, pero, para el que no llegue, otra propuesta más modesta: «Cuando las cosas van razonablemente bien hay que intentar ahorrar un 10% de nuestros ingresos», sostiene la autora. Siempre que eso sea un planteamiento «realista», claro: «Si no, un 5%; incluso un 1% está bien». «¿Que ganamos 600 euros y nos las vemos y nos las deseamos para llegar a fin de mes? Intentemos guardar 5 euros al mes en un bote (un 0,8% del sueldo). ¿Que ya ganamos 900? Pues destinar 25 (no llega al 3%) a un producto de ahorro a largo plazo puede ser una cantidad suculenta el día de mañana».

Natalia de Santiago vive de alquiler y advierte de que «no es prudente gastar más del 20% o el 25% de nuestro sueldo en el alquiler. Es decir, en una pareja que gana 25.000 euros brutos al año (unos 3.400 euros netos mensuales entre los dos), cada uno no debería pagar por el piso más de 850 euros mensuales». ¿Y en caso de compra? Los criterios de prudencia financiera son los siguientes: «El precio total de la vivienda no debe ser más de cinco veces el salario bruto anual, la cuota de la hipoteca no debe superar el 30% de los ingresos netos mensuales, debes pagar a tocateja por lo menos el 20% y el piso hay que acabar de pagarlo antes de jubilarse». Así que esa pareja (pongamos que tiene 35 años) podría comprarse un piso de 250.000 euros (cinco veces los 50.000 brutos que ganan entre los dos al año) si tienen ahorrados 50.000 para la entrada y ponen la hipoteca a treinta años (1.000 euros mensuales máximo a pagar).

Los créditos no solo se piden para comprar casas, también para hacer reformas cuando toca. Y en algún momento, toca, claro. En este caso, la prudencia financiera aconseja que no pidamos prestado más del 70% de lo que nos cuesta la obra. «Nuestra casa no se suele revalorizar en más de un 70% del valor de la reforma. Es decir, si la remodelación nos sale por 20.000 euros, el valor de la vivienda subirá, como máximo 14.000 euros, así que no conviene pedir más dinero al banco», es la recomendación de la especialista.

Quien mantenga un coche habrá pensado más de una vez que es un pozo sin fondo. La experta nos da las claves para minimizar este gasto: «Nada más sacar el coche del concesionario ya ha perdido un 20% de su valor. Es más, los vehículos pierden la mayor parte de su valor los tres primeros años». De ahí que Natalia de Santiago aconseje comprar uno de segunda mano. Sea de segunda o de primera, si pedimos un préstamo, «hay que intentar pagarlo en un máximo de cinco años para que no nos quedemos con un coche que valga menos que lo que nos queda por pagar».

«Hay que ahorrar para la jubilación con 40 años como tardísimo»

«Cuando nos jubilemos, deberíamos tener unos ahorros que sean aproximadamente veinticinco veces la diferencia anual que vamos a tener que cubrir entre nuestros gastos futuros y nuestros ingresos después de jubilarnos», advierte Natalia Santiago, autora del libro 'Invierte en ti'. Ella aconseja empezar a ahorrar para la jubilación «el mismo día que empezamos a trabajar o, como tardísimo, antes de cumplir los 40». ¿Parece inasumible? Propone que lo veamos con unas cifras. «Una persona que empieza a ahorrar 20 euros al mes a los 35 años en un producto que le da una rentabilidad media de un 2,2% tendría al jubilarse unos 10.000 euros ahorrados, de los cuales 7.200 los habría ahorrado él y los 2.800 euros los habría generado el interés compuesto. Si esa misma persona empieza a ahorrar diez años más tarde, con 45 años, para llegar a la jubilación con ese colchón de 10.000 euros tendría que meter al mes 34 en lugar de 20 como el caso anterior; y en el cómputo final él habría aportado 8.160 y el interés le habría generado 1.840 en lugar de los 2.800 del primer caso. Si aun así decide esperar más y empieza a ahorrar a los 55, para conseguir esos 10.000 euros debería ahorrar 76 euros al mes y solo generará 880 euros de intereses, mientras que los 9.120 restantes saldrían de su bolsillo».

No hay comentarios:

Publicar un comentario